首页 > 文章 >

房东被负现金流搞死:多伦多抵押贷款拖欠率飙升71%

多伦多房地产放缓开始显示出越来越多的迹象,这似乎不仅仅是昙花一现。根据Equifax的数据,大多伦多地区的抵押贷款拖欠率在2023年第四季度急剧攀升。在短短一年多的时间里,拖欠抵押贷款的比例几乎翻了一番,达到2016年以来的最高水平。而幕后黑手被认为是业余投资者。因为他们使用的杠杆率更高,对损失的灵活性更差,很多房东几乎被负现金流搞死。

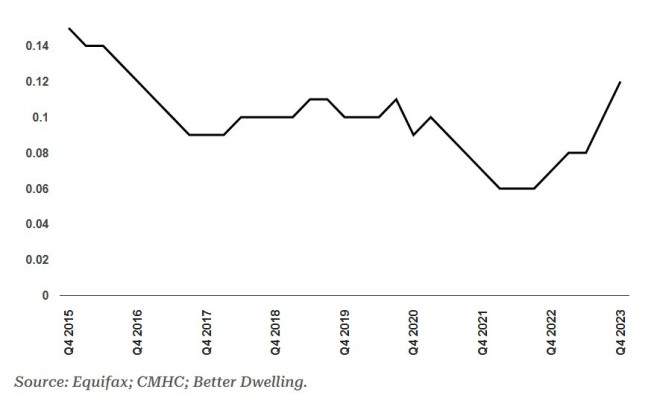

图源:betterdwelling

多伦多拖欠贷款比例几乎翻倍

在房市异常低迷之后,大多伦多地区的抵押贷款拖欠率正以极快的速度恢复正常。拖欠率在2024年第四季度上升一个基点至0.12%,在过去一年中已攀升超过5个基点。这些数字看起来可能很小,但这实际上是一个异常快速的攀升。

多伦多贷款拖欠率还在上升

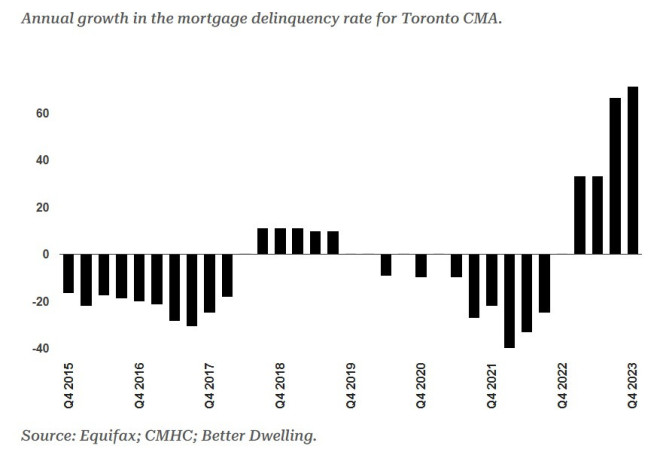

多伦多贷款拖欠率一年内攀升71%

用数字来显示就可以看出这种增长是多么荒谬,仅仅一年内,多伦多拖欠抵押贷款的比例就飙升了71.4%。至少十年来,甚至在外国买家税推出后的2017/2018年小幅调整期间,也从未出现过类似的增长。

多伦多贷款拖欠率正在以异常快的速度上升

在五个季度的时间里,多伦多的抵押贷款拖欠率从历史最低点升至2016年以来的最高点。虽然时间不长,但增长速度却令人不安。

投资者贷款拖欠率上升

抵押贷款违约率上升是投资者市场的典型特征。重要的是要记住,拖欠不是付款人健康状况的标志,而是需求的体现。在房地产繁荣期间,有很多人支付不起他们的抵押贷款。但是他们却能以比房屋被查封的速度更快地出售房屋。

图源:51记者拍摄

在需求疲软的市场中,销售通常需要更长的时间。这可能会增加违约和房产被查封的可能性。虽然关注的重点是那些陷入困境的人,但长期持有者往往更加灵活,因为他们有股本垫底。这使得这些卖家在必要时可以降价以加快销售。

历史上,导致抵押贷款违约率急剧增加的往往是业余投资者。他们的杠杆率更高,对损失的灵活性更差,从而增加了他们的脆弱性。最近投资者抢占首次购房者市场份额的热潮,以及新产生的负现金流“房东”的高度集中,无疑使这种可能性成为可能。

免责声明:本网转载的文章仅为传播更多信息之目的。本网并未独立核实其内容真实性,文章也不代表本网立场。如文章有侵权问题,请第一时间联系我们修改或删除。

-

MLS® C12510754 70 Roehampton Avenue 212, Toronto C10, ON M4P 1R2 2 卧| 1 洗手间 $499,900 BAY STREET GROUP INC.

MLS® C12510754 70 Roehampton Avenue 212, Toronto C10, ON M4P 1R2 2 卧| 1 洗手间 $499,900 BAY STREET GROUP INC. -

MLS® W12510826 336 Wendron Crescent, Mississauga, ON L5R 3H4 31-50 | 6 卧| 6 洗手间 $1,368,000 BAY STREET GROUP INC.

-

MLS® N12510878 920 College Manor Drive, Newmarket, ON L3Y 8G9 5 卧| 4 洗手间 $3,700 BAY STREET GROUP INC.

-

MLS® N12511242 9191 Yonge Street 802, Richmond Hill, ON L4C 1E2 2 卧| 1 洗手间 $499,000 BAY STREET GROUP INC.

-

MLS® X12511706 5731 Stanley Avenue Unit C, Niagara Falls, ON L2G 3X6 4 卧| 2 洗手间 $2,700 BAY STREET GROUP INC.

-

MLS® N12512048 12 Adam Sellers Street, Markham, ON L6B 1N2 2 卧| 3 洗手间 $2,750 BAY STREET GROUP INC.

-

MLS® N12513224 5 King William Crescent BSMT, Richmond Hill, ON L4B 4S6 1 卧| 1 洗手间 $1,750 BAY STREET GROUP INC.

-

MLS® N12513236 162 Matthew Boyd Crescent, Newmarket, ON L3X 3C6 4 卧| 4 洗手间 $3,200 BAY STREET GROUP INC.